在汽車行業(yè)中,庫存融資管理是一項(xiàng)至關(guān)重要的業(yè)務(wù),。它為經(jīng)銷商提供資金支持,解決經(jīng)銷商資金壓力,,推動(dòng)汽車銷售順暢運(yùn)轉(zhuǎn)。隨著汽車金融數(shù)智化不斷發(fā)展,,庫存融資管理面臨諸多挑戰(zhàn)與機(jī)遇,,如何借助數(shù)智化技術(shù)提升管理效率和風(fēng)險(xiǎn)控制能力,成為汽車金融公司關(guān)注的焦點(diǎn),。

傳統(tǒng)的庫存融資管理模式在當(dāng)前市場(chǎng)環(huán)境下逐漸暴露出諸多問題,。汽車庫存融資管理存在數(shù)據(jù)分散且缺乏有效整合,導(dǎo)致各方信息不對(duì)稱等問題,,金融機(jī)構(gòu)難以準(zhǔn)確評(píng)估風(fēng)險(xiǎn),,汽車經(jīng)銷商也無法及時(shí)掌握融資狀況和庫存動(dòng)態(tài)。授信過程中,,管理方式粗放,,缺乏精細(xì)化和統(tǒng)一化管理體系,難以滿足對(duì)公業(yè)務(wù)多場(chǎng)景,、多額度類型等融資需求,。業(yè)務(wù)流程繁瑣,,涉及多個(gè)環(huán)節(jié)和不同主體協(xié)同,傳統(tǒng)的人工操作方式效率低下,,容易出現(xiàn)錯(cuò)誤和延誤,,增加融資成本和時(shí)間成本。風(fēng)險(xiǎn)管控能力薄弱,,缺乏精準(zhǔn)的風(fēng)險(xiǎn)預(yù)警機(jī)制,,一旦市場(chǎng)出現(xiàn)波動(dòng)或經(jīng)銷商經(jīng)營不善,容易引發(fā)金融風(fēng)險(xiǎn),,對(duì)整個(gè)汽車產(chǎn)業(yè)鏈的穩(wěn)定造成沖擊,。

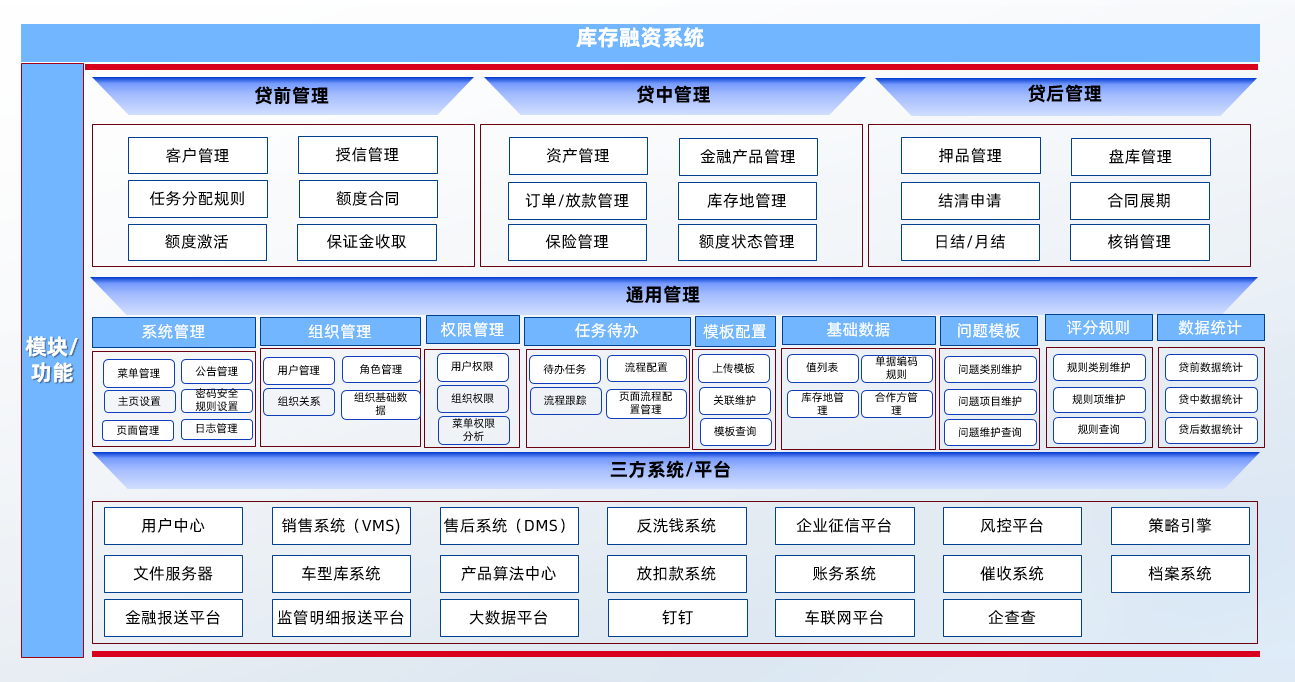

聯(lián)友庫存融資管理平臺(tái),三大業(yè)務(wù)場(chǎng)景提升汽車數(shù)智金融管理

經(jīng)銷商以銷售訂單作為真實(shí)交易背景,,通過與主機(jī)廠和金融公司搭建的三方信用體系,,建立庫存以滿足市場(chǎng)銷售需求。聯(lián)友庫存融資管理平臺(tái)涵蓋經(jīng)銷商客戶管理,、授信管理,、金融產(chǎn)品管理、訂單管理,、合同管理,、放款管理、押品管理,、貸后管理等核心功能模塊,,具備多額度支持、全面風(fēng)險(xiǎn)管理,、押品全周期監(jiān)控、靈活產(chǎn)品配置等核心功能,,打造授信和用信一體化數(shù)智管理平臺(tái),,提升汽車金融公司對(duì)渠道、資產(chǎn)等全面風(fēng)險(xiǎn)管理能力,,有力保障資金安全,。

①授信過程精細(xì)化管理

對(duì)不同額度類型和授信過程實(shí)現(xiàn)全線上化統(tǒng)一管理,支持循環(huán)額度和非循環(huán)額度,,滿足客戶對(duì)公業(yè)務(wù)統(tǒng)一授信和過程留痕,、可追溯等要求。例如:可以對(duì)同一個(gè)對(duì)公客戶在金融公司不同業(yè)務(wù)的額度統(tǒng)一管理,,比如新車,、二手車、建店融資,、試乘試駕等,。

②流動(dòng)資金貸款

根據(jù)實(shí)地調(diào)研給經(jīng)銷商或集團(tuán)客戶授信,。用信時(shí),經(jīng)銷商,、汽車金融公司,、主機(jī)廠簽訂三方協(xié)議,保證交易背景的真實(shí)性,。通過與主機(jī)廠共享額度信息和打通訂單數(shù)據(jù),,完成每次交易。一般由金融公司支付現(xiàn)金,,主機(jī)廠交貨,,經(jīng)銷商還款贖證。

③承兌匯票

有條件的汽車金融公司以商譽(yù)為基礎(chǔ),,經(jīng)銷商融資建立庫存時(shí)開具商業(yè)匯票,,保障承兌,以此賺取手續(xù)費(fèi),。過程中也會(huì)進(jìn)押品管理,,控制風(fēng)險(xiǎn)。通過與監(jiān)管方聯(lián)動(dòng),,線上及時(shí)傳遞數(shù)據(jù)信息,,保證數(shù)據(jù)準(zhǔn)確,資產(chǎn)可控,。

友案例:某汽車金融公司庫存融資統(tǒng)一數(shù)智化管理平臺(tái)

結(jié)合某汽車金融公司豐富的產(chǎn)業(yè)形態(tài),,包括新車、二手車,、備件,、試乘試駕等,與聯(lián)友對(duì)公業(yè)務(wù)建設(shè)經(jīng)驗(yàn),,構(gòu)建對(duì)公授信用信,、可擴(kuò)展多業(yè)務(wù)、符合監(jiān)管要求的庫存融資統(tǒng)一管理平臺(tái),,所有業(yè)務(wù)過程均通過線上處理,,過程留痕,提高汽車金融數(shù)智化管理水平,。通過微服務(wù)架構(gòu)形成平臺(tái)化管理,,整合授信、用信,、貸后服務(wù)和押品管理,;通過對(duì)接大數(shù)據(jù)風(fēng)控平臺(tái)、反欺詐、反洗錢以及決策模型,,獲取客戶評(píng)分評(píng)級(jí),,制定額度與評(píng)分間的規(guī)則控制風(fēng)險(xiǎn),科學(xué)合理授信,。支持通過保證金,、保險(xiǎn)、監(jiān)管方等不同維度的勾稽管理及押品全生命周期管理,,全面提高經(jīng)銷商和資產(chǎn)風(fēng)險(xiǎn)管理,。

隨著汽車數(shù)智化轉(zhuǎn)型加速,庫存融資管理作為汽車金融的重要組成部分,,正迎來深刻的變革,。聯(lián)友庫存融資管理平臺(tái)憑借創(chuàng)新技術(shù)和顯著的業(yè)務(wù)價(jià)值,助力汽車金融公司更好應(yīng)對(duì)市場(chǎng)波動(dòng),,確保資金安全,,同時(shí)為經(jīng)銷商提供更安全、靈活,、高效的融資選擇,。未來,隨著跟更多數(shù)智化技術(shù)與金融業(yè)務(wù)場(chǎng)景深度融合,,汽車庫存融資管理將進(jìn)一步邁向精準(zhǔn)化,、智能化,助力汽車金融行業(yè)共贏新機(jī)遇,。

智能制造

智能制造 數(shù)字營銷

數(shù)字營銷 智能網(wǎng)聯(lián)平臺(tái)

智能網(wǎng)聯(lián)平臺(tái) 數(shù)智金融

數(shù)智金融 數(shù)字運(yùn)營

數(shù)字運(yùn)營 數(shù)智技術(shù)智能化產(chǎn)品

數(shù)智技術(shù)智能化產(chǎn)品 云服務(wù)

云服務(wù) 智能零部件

智能零部件