11月20-22日,,由中國汽車流通協(xié)會主辦、中國汽車流通協(xié)會汽車金融分會承辦的2024汽車金融產(chǎn)業(yè)峰會在天津經(jīng)濟(jì)技術(shù)開發(fā)區(qū)成功召開,。本次活動主題為“有序競爭,超越發(fā)展”,,來自政府部門,、行業(yè)協(xié)會,、知名企業(yè)等500多名嘉賓,圍繞汽車金融發(fā)展,、汽車行業(yè)流通,、汽車消費(fèi)政策及資本市場預(yù)期等熱門話題,,探討新格局下汽車金融破局發(fā)展新思路,。

聯(lián)友科技金融產(chǎn)品部總監(jiān)王偉作《汽車金融數(shù)智化全面風(fēng)險管控實(shí)踐》主題演講,深入剖析汽車金融行業(yè)數(shù)字化風(fēng)險管控的難點(diǎn)和痛點(diǎn),,分享聯(lián)友科技汽車金融風(fēng)控實(shí)踐,。數(shù)智風(fēng)控管理是汽車金融公司健康運(yùn)營的“安全線”,,聯(lián)友科技通過全方位、多層次的風(fēng)險管控實(shí)踐,,有效應(yīng)對數(shù)字化時代的挑戰(zhàn),助力企業(yè)提升風(fēng)控水平,、保障資金安全,推動行業(yè)邁向更加穩(wěn)定,、高效的未來,。

汽車金融數(shù)字化風(fēng)險管控面臨諸多問題

王偉指出,,在汽車金融蓬勃發(fā)展的當(dāng)下,科技賦能金融數(shù)智化轉(zhuǎn)型成為行業(yè)共識,,同時數(shù)字化風(fēng)險管控面臨著諸多棘手問題——

??渠道層面,競爭與生存壓力巨大,,新車盈利高度依賴汽車貸款返傭,形成低于成本價售車的“高金融返傭補(bǔ)血” 策略,;新車滲透率提升遇阻,代理商現(xiàn)金流緊張,。

??客戶層面,客戶風(fēng)險管理要求日益精細(xì)化,,失信被執(zhí)行人增多、欺詐手段多樣,、客群需求分化等新挑戰(zhàn)不斷涌現(xiàn)。

??企業(yè)管理層面,,汽車金融公司和融資租賃公司內(nèi)部管理也矛盾凸顯,面臨管理效率低,、操作風(fēng)險高、缺乏決策支撐等問題,,亟需建立完善的風(fēng)險管理體系,加強(qiáng)內(nèi)部管控和風(fēng)險管理,。

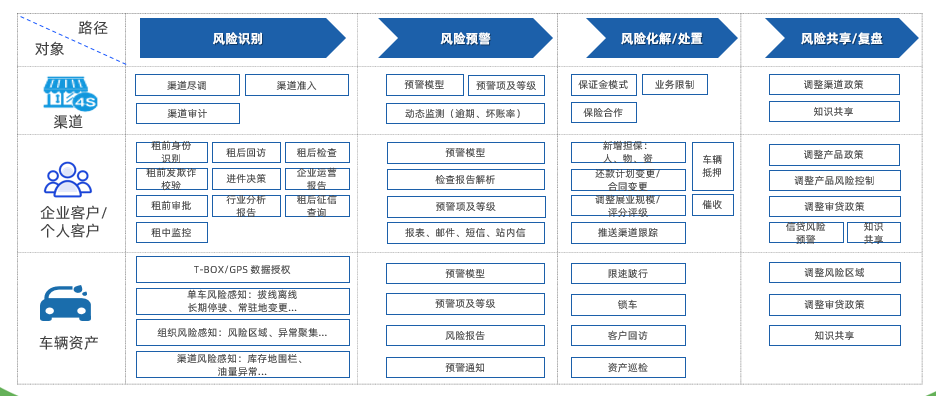

聯(lián)友科技汽車金融數(shù)智化風(fēng)控實(shí)踐

聯(lián)友科技擁有超15年汽車金融行業(yè)信息化經(jīng)驗(yàn),在渠道,、客戶和車輛資產(chǎn)管理等方面與多家金融機(jī)構(gòu)沉淀豐富的風(fēng)控實(shí)踐。聯(lián)友科技通過數(shù)據(jù)源與系統(tǒng)計算模型、決策模型及工作流模型緊密結(jié)合,,構(gòu)建一站式全面風(fēng)險管理體系,提供風(fēng)險識別,、風(fēng)險預(yù)警、風(fēng)險處置與風(fēng)險共享等服務(wù),,涵蓋準(zhǔn)入,、預(yù)審,、反欺詐,、信用評估、貸中監(jiān)控和貸后催收等業(yè)務(wù)場景,,提高汽車金融租賃公司整體風(fēng)控能力。

一,、渠道風(fēng)險管理:多管齊下,筑牢風(fēng)險防線

√準(zhǔn)入準(zhǔn)出機(jī)制:建立渠道全生命周期管理,,通過嚴(yán)格盡調(diào)與審核,包括資質(zhì),、財務(wù)、信用,、合作評估等,全面了解渠道合作方財務(wù)情況和潛在風(fēng)險,,降低合作風(fēng)險,保障資金安全,,提升業(yè)務(wù)效率,。系統(tǒng)支持配置業(yè)務(wù)量、逾期率,、壞賬率等指標(biāo),設(shè)置預(yù)警機(jī)制,監(jiān)控渠道風(fēng)險,。同時,,對渠道合作方的合規(guī)性進(jìn)行審查,確保合規(guī)經(jīng)營,。

√評分評級與靈活貼息:運(yùn)用科學(xué)評級模型對經(jīng)銷商評級,通過評級與批發(fā)以及零售的利率和其它相關(guān)政策掛鉤,,控制渠道風(fēng)險,。貼息配置靈活多樣,,可實(shí)現(xiàn)多維度、多方式設(shè)置,,滿足不同業(yè)務(wù)需求,。

√風(fēng)險預(yù)警策略:借助大數(shù)據(jù)結(jié)合系統(tǒng)當(dāng)前的業(yè)務(wù)量以及渠道預(yù)期情況,從工商,、稅務(wù),、發(fā)票、財務(wù),、司法等多方面監(jiān)控渠道風(fēng)險,,依據(jù)風(fēng)險程度自動預(yù)警并控制業(yè)務(wù)繼續(xù)開展。

√人員和賬號管理:建立完善的經(jīng)銷商金融專員,、SP操作人員等角色分級賬號管理機(jī)制,減少因人員和賬號產(chǎn)生的風(fēng)險,。

√額度和保證金管理:通過科學(xué)的經(jīng)銷商額度管理,,結(jié)合金融公司的實(shí)際情況和市場需求,持續(xù)優(yōu)化和調(diào)整相關(guān)策略,,高效控制風(fēng)險,;設(shè)立豐富多樣的保證金管理機(jī)制,從多個層面全面監(jiān)控渠道業(yè)務(wù),。

√產(chǎn)品傭金結(jié)算:通過產(chǎn)品設(shè)計器結(jié)合聯(lián)友自研的規(guī)則引擎,,

靈活計算客戶返傭金額,控制傭金兌換頻次和兌換金額,,形成

“傭金池

”,, 通過未兌付傭金保障雙方利益。

二,、客戶風(fēng)險管理:精準(zhǔn)識別,,貸前、貸中,、貸后全流程管控

√個人客戶:通過貸前,、貸中、貸后全流程風(fēng)險管理,,利用PBOC和三方數(shù)據(jù)識別客戶還款意愿和還款能力,,對客戶進(jìn)行反欺詐,控制客戶的信用風(fēng)險和欺詐風(fēng)險,。貸前利用大數(shù)據(jù)決策,、人臉識別等實(shí)現(xiàn) “秒批”,通過視頻面簽,、審貸助手,,OCR識別提升審核效率;貸后通過監(jiān)控扣款和還款情況,,識別風(fēng)險客戶,,通過催收、結(jié)清,、展期,、重組、核銷等手段來化解和阻斷風(fēng)險,。

√機(jī)構(gòu)客戶:貸前通過現(xiàn)場調(diào)查,、風(fēng)險評估、統(tǒng)一授信管理風(fēng)險,;貸中監(jiān)控客戶運(yùn)營風(fēng)險與額度,;貸后針對不同風(fēng)險點(diǎn),采取相應(yīng)催收,、拖車和車輛處置管理,、重組等措施控制和化解風(fēng)險。

三,、催收管理:智能高效,,提高催收成功率

建立智能化催收機(jī)制,利用決策制定催收行動路徑,,通過智能語音和智能質(zhì)檢減少人工催收,,提升催收效率和催收成功率。針對坐席出現(xiàn)的違規(guī)通話專業(yè)度,、準(zhǔn)確度進(jìn)行自動質(zhì)檢,并建立知識庫,,規(guī)范催收行為,,80%質(zhì)檢規(guī)則覆蓋,,質(zhì)檢效率明顯提升60%。

四,、車輛資產(chǎn)管理:精細(xì)化分級管控,,保護(hù)資產(chǎn)價值

車輛通過裝載T-Box積累海量的車聯(lián)網(wǎng)數(shù)據(jù),基于此訓(xùn)練車輛殘值評估模型,、車輛金融風(fēng)險模型,,為單車、組織及運(yùn)營商/專營店的車輛風(fēng)險管理提供精準(zhǔn)的數(shù)據(jù)支持和豐富的控制手段(電子圍欄,、軌跡回放,、實(shí)時定位、限速,、鎖車等),,支持遠(yuǎn)程控制車輛、風(fēng)險預(yù)警和監(jiān)控管理等功能,。針對不同車輛發(fā)生的不同風(fēng)險等級,,制定精細(xì)化的分級管控策略,通過多層次,、多維度的風(fēng)險管理措施,,確保每一級風(fēng)險都能得到有效控制。

*相關(guān)數(shù)據(jù)為測算估值

智能制造

智能制造 數(shù)字營銷

數(shù)字營銷 智能網(wǎng)聯(lián)平臺

智能網(wǎng)聯(lián)平臺 數(shù)智金融

數(shù)智金融 數(shù)字運(yùn)營

數(shù)字運(yùn)營 數(shù)智技術(shù)智能化產(chǎn)品

數(shù)智技術(shù)智能化產(chǎn)品 云服務(wù)

云服務(wù) 智能零部件

智能零部件