摘要:數(shù)智引領(lǐng)汽車金融風(fēng)控升級(jí)

2024年,,國家連續(xù)出臺(tái)多項(xiàng)刺激汽車消費(fèi)政策,,尤其是首付比例調(diào)整政策的落地,進(jìn)一步降低汽車消費(fèi)門檻,。與此同時(shí),,汽車消費(fèi)信貸風(fēng)險(xiǎn)防范也面臨嚴(yán)峻的考驗(yàn)。如何在促進(jìn)汽車消費(fèi)的同時(shí)又能控制資產(chǎn)風(fēng)險(xiǎn)成為汽車金融圈熱議的話題,。8月1日,,中國汽車流通協(xié)會(huì)汽車金融分會(huì)在上海組織“2024汽車金融數(shù)字化風(fēng)控思享會(huì)”,匯聚主機(jī)廠金融公司,、金租公司,、融資租賃公司等企業(yè)精英,邀請(qǐng)行業(yè)專家政策解讀,,分析金融監(jiān)管趨勢(shì)動(dòng)態(tài),,展示最前沿汽車金融風(fēng)控服務(wù)解決方案等,共促汽車金融高質(zhì)量發(fā)展,。

數(shù)智風(fēng)險(xiǎn)管理,,引領(lǐng)行業(yè)邁向安全高效未來

聯(lián)友科技金融產(chǎn)品部總監(jiān)王偉分享《“數(shù)智化”賦能汽車金融安全高效開展》,他提出:行業(yè)進(jìn)入紅海,,市場(chǎng)內(nèi)卷促使汽車金融公司加快數(shù)智化轉(zhuǎn)型的步伐,,通過創(chuàng)新金融產(chǎn)品、提升數(shù)智化能力,、加強(qiáng)風(fēng)險(xiǎn)管理,、利用政策支持等手段,在激烈的市場(chǎng)競(jìng)爭(zhēng)中尋求更多發(fā)展機(jī)遇,。

近年來,,國家和金融監(jiān)管部門相繼出臺(tái)一系列政策,如《新一代人工智能發(fā)展規(guī)劃》,、《金融科技發(fā)展規(guī)劃(2022-2025年)》等,,鼓勵(lì)發(fā)展金融科技,,通過數(shù)智化增加金融科技含量,推動(dòng)業(yè)務(wù)創(chuàng)新和驅(qū)動(dòng)變革,,加速進(jìn)入數(shù)智化新時(shí)代,。

為了爭(zhēng)奪市場(chǎng)份額,汽車金融公司推出更長的賬期和零首付產(chǎn)品,,可能導(dǎo)致借款人盲目快速擴(kuò)張,,違約風(fēng)險(xiǎn)變大。汽車金融行業(yè)快速發(fā)展對(duì)風(fēng)險(xiǎn)管理產(chǎn)生了深遠(yuǎn)影響,。面對(duì)市場(chǎng)規(guī)模擴(kuò)大,、風(fēng)險(xiǎn)類型多樣化以及監(jiān)管政策加強(qiáng)等挑戰(zhàn),汽車金融公司急需建立健全風(fēng)險(xiǎn)管控體系,,結(jié)合先進(jìn)金融科技手段,,提高風(fēng)險(xiǎn)識(shí)別和控制水平,加強(qiáng)合規(guī)管理,,推動(dòng)汽車金融數(shù)智化升級(jí),。

一站式全面風(fēng)險(xiǎn)管理體系,,提升汽車金融風(fēng)控能力

作為全國領(lǐng)先的汽車全價(jià)值鏈數(shù)智化服務(wù)商,,聯(lián)友科技深耕汽車金融領(lǐng)域十余年,通過對(duì)核心業(yè)務(wù)理解和金融科技發(fā)展趨勢(shì)研判,,自主研發(fā)新一代汽車金融系統(tǒng)——聯(lián)友智融云,,結(jié)合業(yè)務(wù)中臺(tái),、技術(shù)中臺(tái)、數(shù)據(jù)中臺(tái)等模式,,支持業(yè)務(wù)敏捷化,,提高產(chǎn)品可復(fù)用性,實(shí)現(xiàn)對(duì)零售金融,、批發(fā)金融,、催收業(yè)務(wù)和車輛資產(chǎn)管理等解決方案全覆蓋。

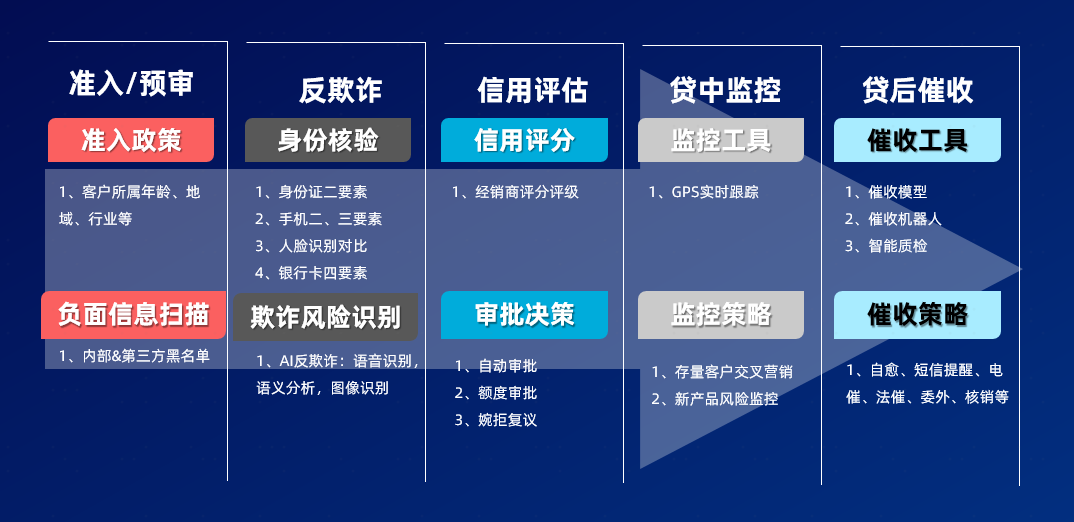

聯(lián)友智融云核心系統(tǒng)解決方案,,支持消費(fèi)信貸,、售后回租,、直租、風(fēng)險(xiǎn)管控等業(yè)務(wù)場(chǎng)景,,以智能決策和智能作業(yè)驅(qū)動(dòng)金融業(yè)務(wù)安全,、高效開展。利用人工智能,、大數(shù)據(jù),、區(qū)塊鏈等前沿?cái)?shù)智技術(shù),,搭建一站式全面風(fēng)險(xiǎn)管理體系,,覆蓋貸前、貸中,、貸后業(yè)務(wù)全場(chǎng)景,,提高整體風(fēng)控能力,。

01渠道與風(fēng)險(xiǎn)管控

通過經(jīng)銷商統(tǒng)一授信,,拉通零售和批售額度;渠道準(zhǔn)入時(shí)核驗(yàn)經(jīng)銷商各類信息,,對(duì)經(jīng)銷商進(jìn)行評(píng)分評(píng)級(jí),,收取經(jīng)銷商保證金,降低渠道的潛在風(fēng)險(xiǎn),;金融產(chǎn)品根據(jù)IRR收益率來測(cè)算產(chǎn)品是否滿足市場(chǎng)要求,,通過產(chǎn)品控制要求進(jìn)行產(chǎn)品風(fēng)險(xiǎn)限制。

02征信數(shù)據(jù)源整合及衍生變量

資信審核時(shí),,查詢多方征信數(shù)源,,如人行征信,學(xué)歷信息,、手機(jī)信息,、駕駛證信息等,通過風(fēng)險(xiǎn)引擎,,快速識(shí)別客戶風(fēng)險(xiǎn),。

03用戶畫像分析

聯(lián)友智融云通過線上和線下渠道相結(jié)合,在營銷購車旅程中將客戶畫像(性別,、年齡,、職業(yè)、用車場(chǎng)景等)應(yīng)用在金融風(fēng)控中,,評(píng)估客戶風(fēng)險(xiǎn),,識(shí)別用戶是否存在欺詐行為,,提升金融風(fēng)控準(zhǔn)確率。

04智能決策

聯(lián)友智融云結(jié)合資產(chǎn)數(shù)據(jù)和客戶數(shù)據(jù)進(jìn)行風(fēng)險(xiǎn)決策,;通過審貸助手,,自動(dòng)命中定義的風(fēng)險(xiǎn)規(guī)則,輔助審批,;通過視頻面簽和電話征信,,降低欺詐風(fēng)險(xiǎn),實(shí)現(xiàn)流程合規(guī)可審計(jì),、規(guī)則“秒”部署、數(shù)據(jù)可“回溯”,。

05貸后風(fēng)險(xiǎn)管理

貸后業(yè)務(wù),,與客戶建聯(lián),,了解客戶還款意愿和能力,包括車輛使用情況等,,不用等逾期就可以提前識(shí)別客戶潛在風(fēng)險(xiǎn),;通過主機(jī)廠T-Box實(shí)現(xiàn)GPS監(jiān)控資產(chǎn)風(fēng)險(xiǎn),發(fā)生風(fēng)險(xiǎn)事件或客戶違約時(shí),,迅速控制車輛,,防止資產(chǎn)流失;當(dāng)發(fā)現(xiàn)客戶存在還款困難時(shí),,金融機(jī)構(gòu)可以采取一系列的風(fēng)險(xiǎn)緩解措施(延展期,、貸款重組等),降低風(fēng)險(xiǎn)發(fā)生的概率,;當(dāng)出現(xiàn)風(fēng)險(xiǎn)后通過催收及資產(chǎn)評(píng)估和競(jìng)拍處置,,最大限度回收資產(chǎn)價(jià)值,減少損失,。

06智能質(zhì)檢

貸后催收管理,,通過對(duì)催收電話的文本和語音進(jìn)行智能質(zhì)檢,確保貸后催收合規(guī)高效,,實(shí)現(xiàn)質(zhì)檢覆蓋率100%,、質(zhì)檢效率提升5倍,成本大幅降低。

數(shù)智化轉(zhuǎn)型是汽車金融公司和融資租賃公司破局的“秘鑰”,,以數(shù)據(jù)驅(qū)動(dòng)業(yè)務(wù)創(chuàng)新,,管理風(fēng)險(xiǎn),提升客戶金融體驗(yàn)已成為行業(yè)發(fā)展共識(shí),。隨著更多數(shù)智技術(shù)融入,,汽車金融將變得更加智能、高效與安全,。未來,,聯(lián)友科技將堅(jiān)持市場(chǎng)前沿洞察與技術(shù)創(chuàng)新,攜手更多客戶和行業(yè)伙伴,,共同探索新質(zhì)金融創(chuàng)新路徑,,促進(jìn)中國汽車金融行業(yè)高質(zhì)量發(fā)展!

*相關(guān)數(shù)據(jù)為測(cè)算估值

智能制造

智能制造 數(shù)字營銷

數(shù)字營銷 智能網(wǎng)聯(lián)平臺(tái)

智能網(wǎng)聯(lián)平臺(tái) 數(shù)智金融

數(shù)智金融 數(shù)字運(yùn)營

數(shù)字運(yùn)營 數(shù)智技術(shù)智能化產(chǎn)品

數(shù)智技術(shù)智能化產(chǎn)品 云服務(wù)

云服務(wù) 智能零部件

智能零部件